Yemek Kartı Yasal Limit

Yemek Kartlarina Neden Market Yasagi Geliyor By Ozgur Ozer Duzensiz

Yemek Kartlari Marketlerde Gecmeyecek Iskanunu Com

2020 Yili Gunluk Yemek Bedeli Istisnasi Belli Oldu Sodexo Avantaj

Yemek Karti Karsilastir

Turkiye De Yemek Karti Kullanim Orani Yuzde 13 Seviyesinde

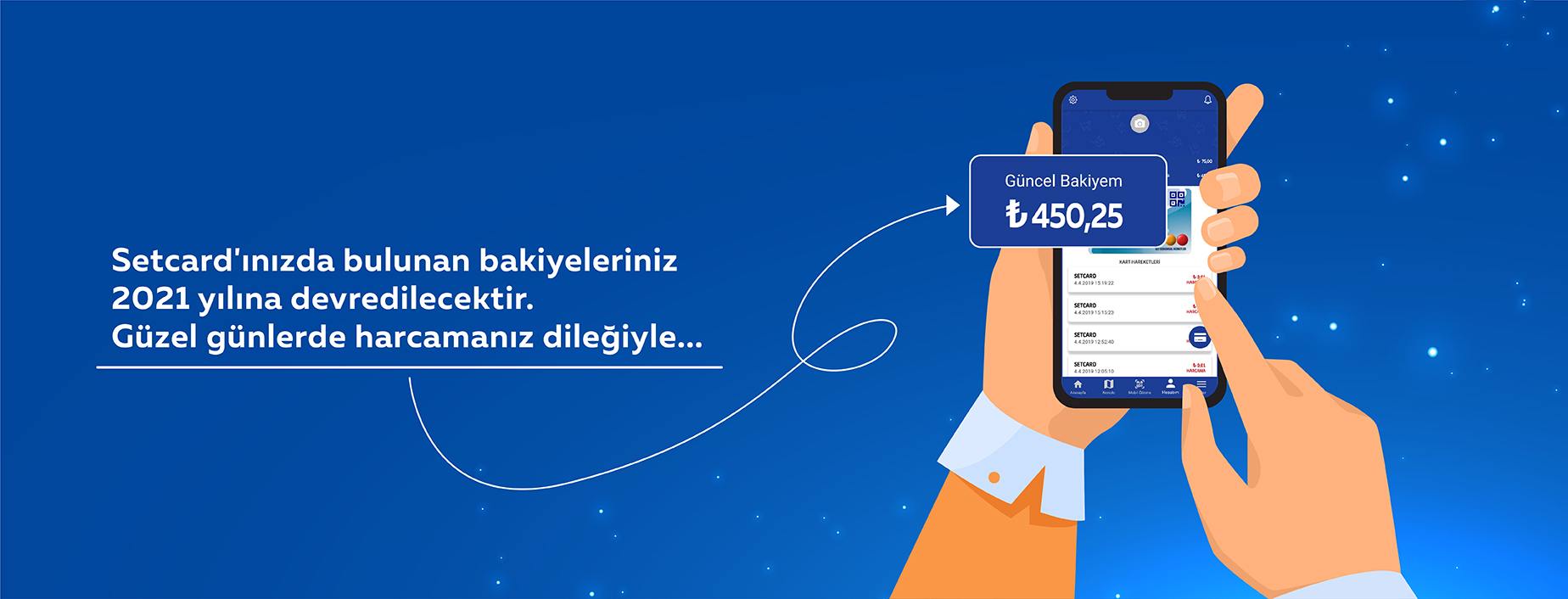

Turkiye Nin Yemek Karti Setcard

Bu durum özellikle personele yemek çeki yemek kartı gibi imkânlar sağlanması halinde önem arz etmektedir.

Yemek kartı yasal limit. 2020 yılı günlük yemek bedeli istisnası kdv dahil 24 84 tl oldu. Buna göre yemek kartı şirketi esnaftan en fazla yüzde 4 5 komisyon kesebilecek. Siz de işveren olarak 2020 senesinde günlük yemek bedeli tutarınızı yükselterek 100 vergi avantajından yararlanıp çalışanlarınızın motivasyonlarına katkıda bulunabilirsiniz. Türkiye de yemek kartı sektöründe oldukça fazla sayıda yemek çeki firmaları bulunmakta yemek kartı firmalarının yemek kartı kullanan firmalar için şöyle bir avantajı oluyor.

2020 günlük yemek i̇stisnası bedeli belli oldu. Yemek kartı sisteminde alt üst limit bulunmamaktadır. 2020 yılına ait günlük yemek bedeli istisnasına buradan ulaşabilirsiniz. 2019 senesi günlük yemek bedeli istisnası kdv dahil 20 52 tl ye yükseltilmiştir.

Bankalar yasal düzenlemelerin yanında müşterisinin siciline göre kredi kartı limiti belirlemektedir. 2019 da siz de çalışanlarınız için belirlediğiniz yemek bedelini yükselterek çalışanlarınızın motivasyonlarını artırabilir 100 vergi avantajından yararlanabilirsiniz. Işletmeler ssk i̇şveren hissesi sgk i̇şçi primi damga vergisi ve. Kredi kartı limit arttırma neye göre yapılıyor sorusunun cevapları yukarıda saydığım unsurlardan oluşmaktadır.

Yemek kartı komisyonuna limit geliyor yemek kartı şirketlerine yönelik yönetmelik taslağı hazırlandı. Devletin belirlediği yasal günlük limitler her yıl değişmekte olup firmalar bu tutarlarda yükleme yapma zorunluluğunda değildir. Ticari kazancın tespitinde gider olarak indi rilebilen personel yemek giderleri ücret olarak nitelendirildiğinde vergiden istisna da tutulabilmektedir. Limit of exemption yrd.

Yemek sepeti kredi kartı ekleme. çünkü bu yemek çekleri yemek kartları her ay fiilen çalışılan günlere isabet edecek kadar personele verilmeli ya da yükleme işlemi yapılmalıdır. Yemek kartı işletmelerin öğle yemeğinde personellerine kartla alışveriş yapma imkanı sağlayan bir otomasyon sistemidir. Yasemin taşkin13 öz personel yemek giderleri hem ticari kazancın hem de ücretin vergilen dirilmesinde rol oynamaktadır.

Belirlenen günlük yemek istisnası bedelinin altında veya üstünde yükleme yapabilirler.

Metropolcard Yemek Karti Yakit Karti Hediye Karti Yemek Ceki Metropolcard Yemek Karti Yemek Kuponu Yemek Ceki Yakit Karti Hizmetleri Akilli Cuzdan Ozelligi Sayesinde Tek Bir Kart Ile Tum Harcamalarinizi Yapabilir

Yemek Kartlari Alisverislerde Rahat Kullanilabilecek Is Ve Sosyal Guvenlik

Yemek Karti Marketlerde Kullanilmaya Devam Edilecek Ekonomi Haberleri

Kurumsal Cozumler Yemek Karti Hediye Karti Yakit Karti Multinet Up

Why You May Face Lower Credit Card Borrowing Limits Consumer Reports

Yemek Karti Duzenlemesinde Komisyon Orani Yuzde 6 Yi Gecemeyecek Memurlar Net

Multinet Yemek Karti Gecen Marketler Multinet Up

How To Get Ebt Food Stamps Snap Program Eligibility Application

Turkiye De Yemek Karti Kullanim Orani Aciklandi Son Haberler Milliyet

Trump Administration Rule Could Eliminate Food Stamps For 700 000 Npr

Fssai Guide Registration License Full Form Documents Fee Etc

Yemek Kartini Istisna Tutarindan Fazla Verirsek Ayrica Vergi Ve Sgk Mi Odeyecegiz Muhasebe News

Yemek Karti Yonetmeligi Yemekkarti Net

Food Stamps Income Limits 2020 Food Stamps Ebt

Snap And Photo Ebt Cards Information And Resources Mass Legal Services

Turkiye Nin Yemek Karti Setcard

Zqx7ltxahq4s M

April School Vacation Has Started Good Shepherd Food Bank Facebook

1

Get 100 To Spend At Mcdonalds Mcdonalds Gift Card Free Mcdonalds Burger King Gift Card

Government Benefits Usagov

Yemek Karti Ve Yemek Kuponu Uygulamalarinin Vergisel Boyutu Muhasebe Web

Turkiye Nin Yemek Karti Setcard

The Trump Administration S New Food Stamp Rule What To Know Time