Yemek Kartı Muhasebe Kaydı

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Yemek Faturasi Isleme Yemek Gideri Muhasebe Kaydi Muhasebelestirme Islemi

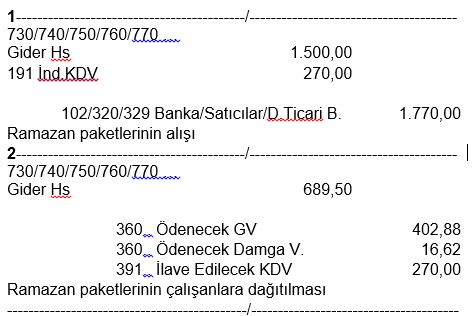

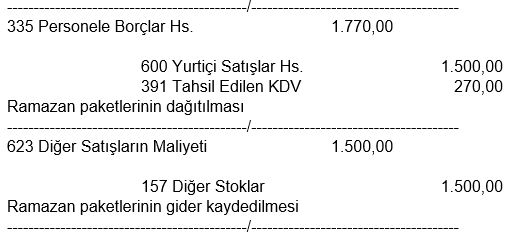

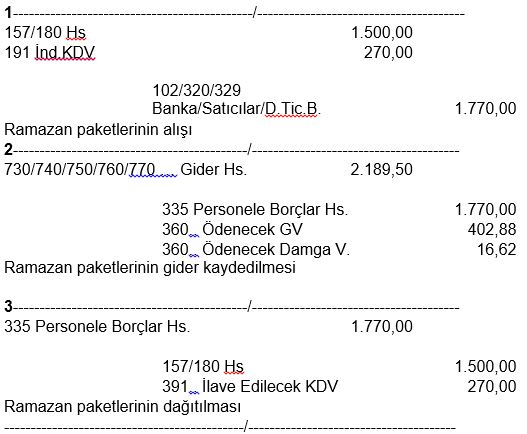

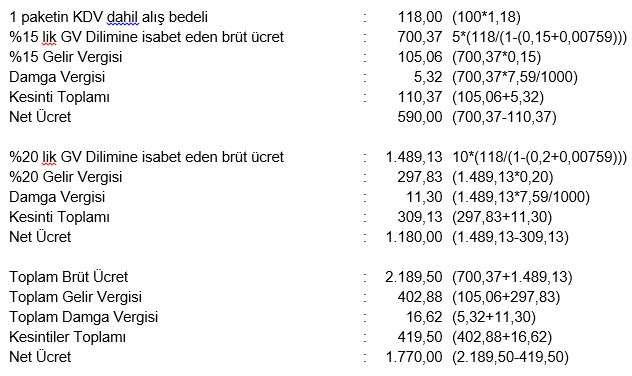

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Pdf Akilli Kartlar Ile Yapilan Mal Ve Hizmet Satislarinin Tms 18 Hasilat Standardi Cercevesinde Muhasebelestirilmesi Recognition Of Sold Goods And Services By Smart Cards Within Tms 18 Revenue Standard

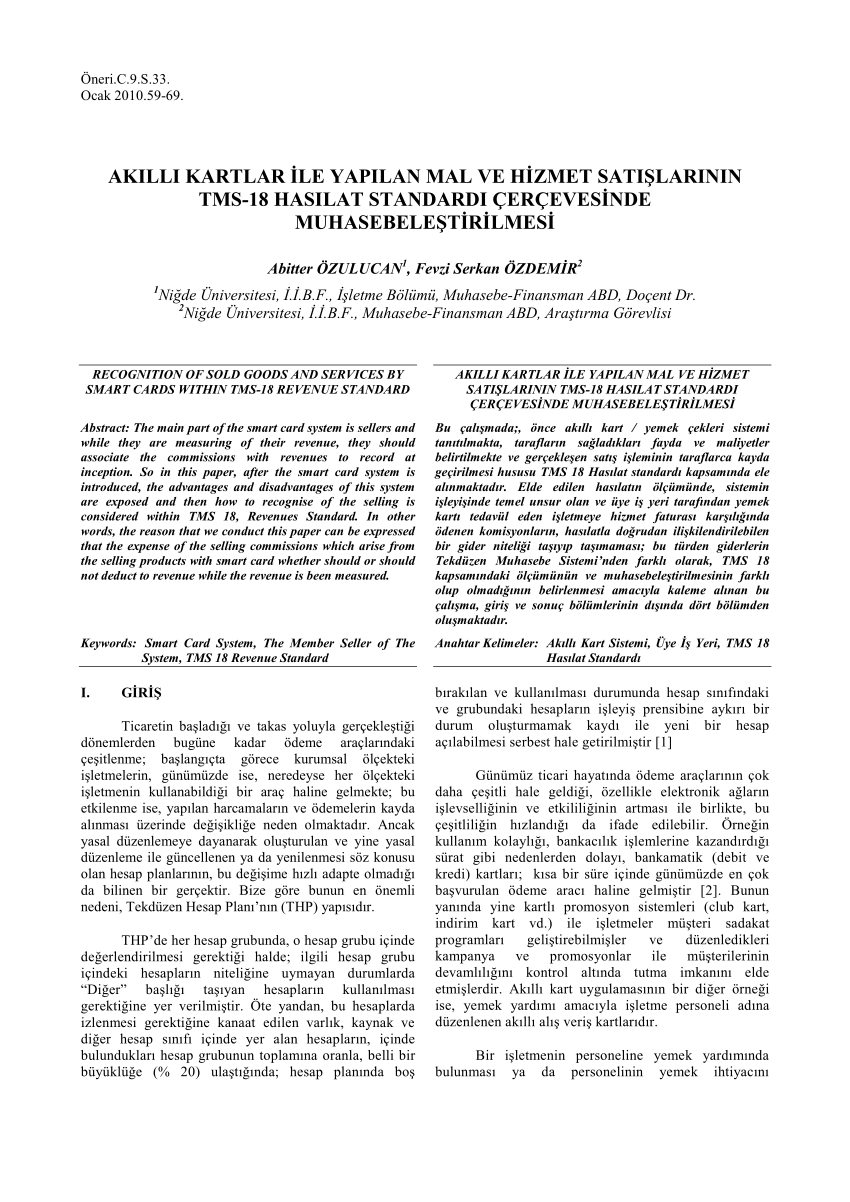

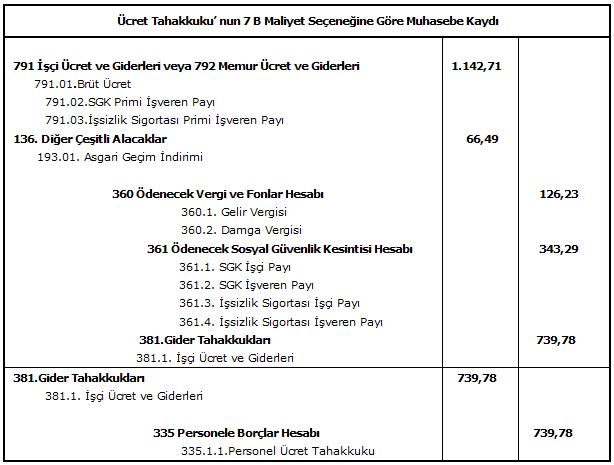

730 10 30 07 genel üretim gideleri yemek giderleri xxx xx tl borç 320 b 07.

Yemek kartı muhasebe kaydı. Bu çalışmada çok yaygın olan yemek çeki uygulamasının muhasebeleştirilmesi konusuna netlik kazandırmak tereddütleri ortadan kaldıracak önerilerde. 1 nakit ödeme yapılması. Bilanço ya tabi mükellefin almış olduğu yemek faturalarının muhasebe kaydının örneğini verebilirmisiniz lokanta basit usul bir işyeri yemek aldığı kestiği faturalar kdv dahil gözüküyor. Muhasebe sisteminde portföyde bulunan yemek çeklerini veya yemek çeki sliplerini 101 alınan çekler hesabında değil 108 diğer hazır değerler hesabında izlemek gerekir.

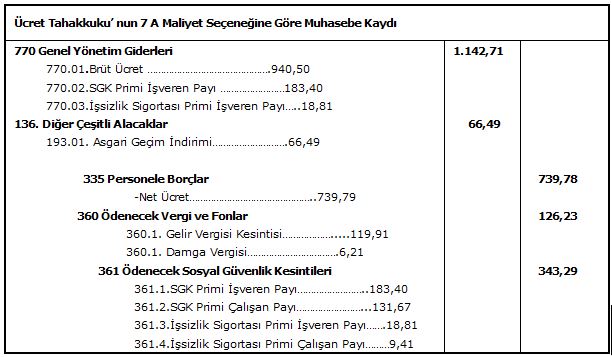

Personel ihtiyacının karşılanmasına yönelik olarak işverenler tarafından tercih edilen bu uygulamaların vergi kanunları k yemek karti yemek kuponu. Kdv oranı 8 ilave edildiğinde genel toplam 635 01 tl olmuştur. Aşağıdaki muhasebe kaydı uygunmudur. Yemek faturasi i̇şleme.

İşyerinde çalışan işçilere verilen yemek ikramları gider yazılabilir. Konuyu muhasebe kayıtları üzerinden inceleyecek olursak. Günlük 14 tl yi aşan bedeller için gelir vergisi ve damga vergisi kesintisi yapılması gerekmektedir. Bu gider 770 04 001 yemek giderleri hesabına alınmıştır.

100 kasa 30 00 tl. Fatura incelendiğinde toplam yemek bedelinin 588 70 tl olduğu görülür.

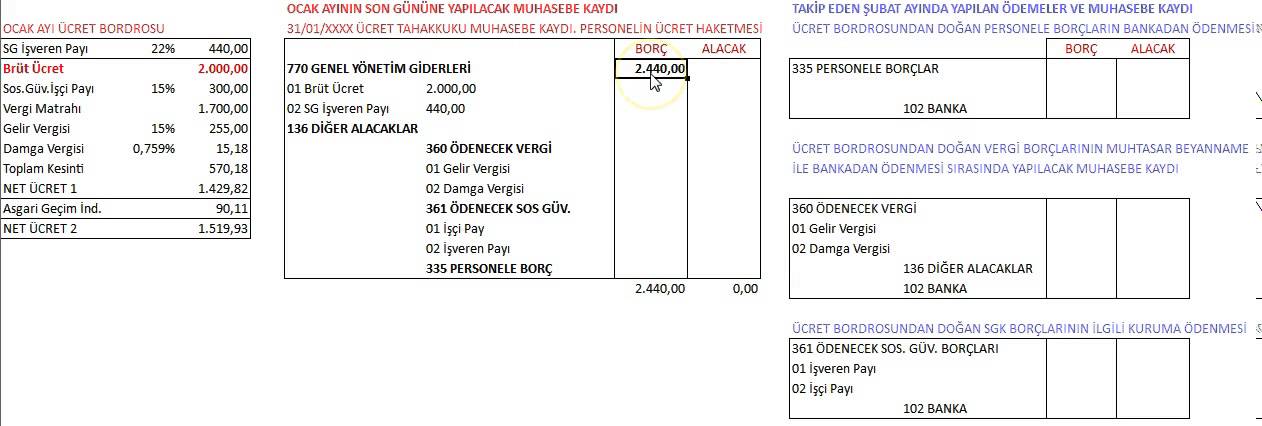

Ucret Bordrosu Alomaliye Com

Ucret Bordrosu Alomaliye Com

108 Diger Hazir Degerler Muhasebe Dersi Ile Ilgili Konu Anlatimlar Ornekli Aciklamalar

On Odemeli Islemlerin Vergilendirilmesi Ve Muhasebelestirilmesi

Http Acikerisim Ticaret Edu Tr Xmlui Bitstream Handle 11467 2176 69036 Pdf Sequence 1 Isallowed Y

Kredi Kartlari Ile Yapilan Satislarin Tekduzen Hesap Planina Gore Muhasebelestirilmesi Pdf Free Download

On Odemeli Islemlerin Vergilendirilmesi Ve Muhasebelestirilmesi

Kasa Kayitlari Netsis 3 Enterprise Bilgi Deposu Global Site

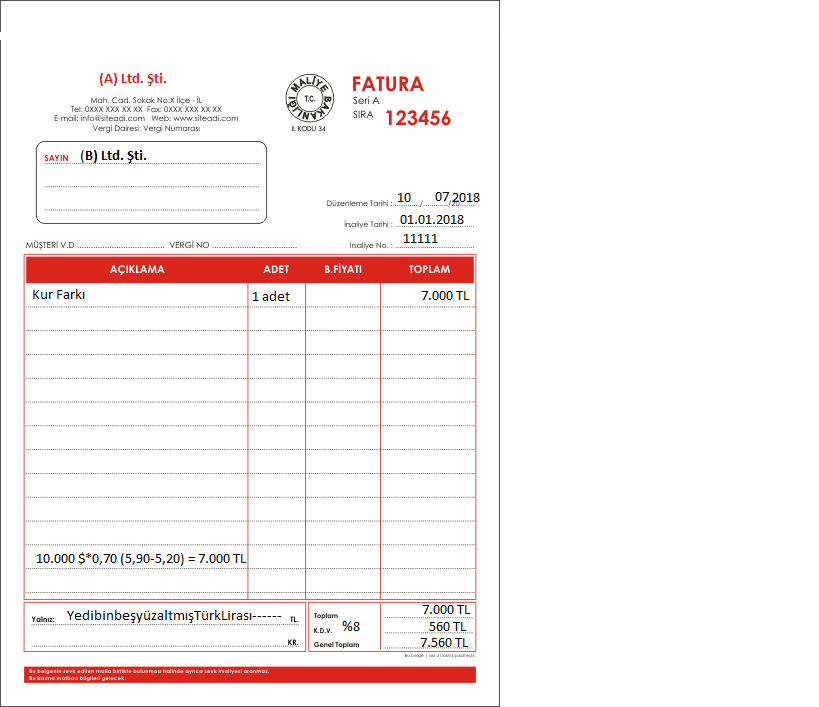

Kur Farki Hesaplanma Zamani Ve Fatura Ile Muhasebe Kayitlari Arasindaki Uyumsuzlugu

2

Kredi Kartlari Ile Yapilan Satislarin Tekduzen Hesap Planina Gore Muhasebelestirilmesi Pdf Free Download

Http Acikerisim Ticaret Edu Tr Xmlui Bitstream Handle 11467 2176 69036 Pdf Sequence 1 Isallowed Y

2

Ucret Bordrosu Ve Muhasebe Kayitlari Youtube

Kasa Kayitlari Netsis 3 Enterprise Bilgi Deposu Global Site

Logo Masraf Faturasi Girisi Hizmet Faturasi Ve Muhasebe Kaydi Youtube

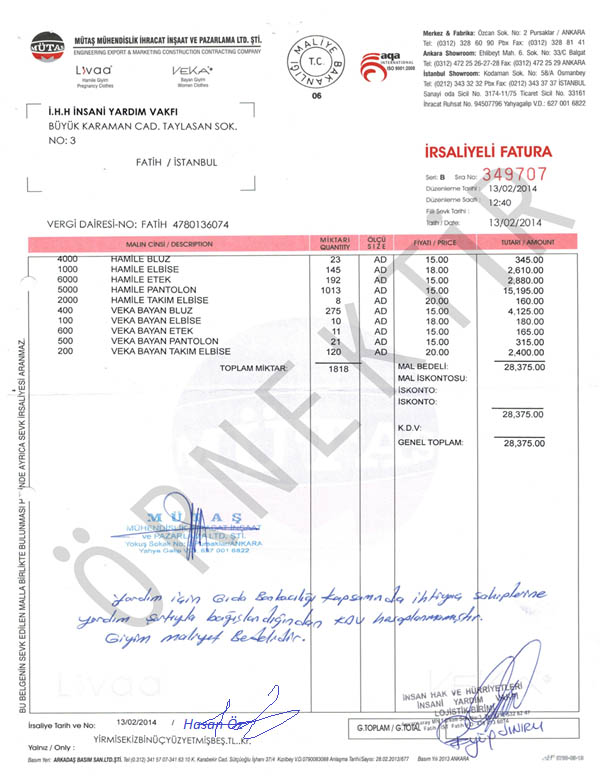

Gida Bankaciligi Uygulamasi Ihh Insani Yardim Vakfi

Yemek Ceki Ve Yemek Fisinin Gunumuzdeki Yeri Multinet Up Blog

Isletmelerde Yemek Ve Hediye Karti Ile Vergi Avantaji Multinet Up Blog

Zirve Yazilim Egitimi Ek Odeme Bordro Yemek Odemesi Istisna Hesaplanmasi Youtube

Kasa Kayitlari Netsis 3 Enterprise Bilgi Deposu Global Site

Yemek Karti Nedir Yemekkarti Net

Z Raporu Isleme Ornegi Z Raporu Nasil Islenir Z Raporu Mahsup Fisi Yevmiyekaydi Z Raoru

Yevmiye Maddesi Muhasebe News