Yemek Kartı Bordroda Gösterilmesi

Zirve Yazilim Egitimi Ek Odeme Bordro Yemek Odemesi Istisna Hesaplanmasi Youtube

Ucret Hesaplama Kod Girisi

Kurumsal Yazilim

Moduller Dia Yazilim

Bizden Haberler Arsivleri Sayfa 3 5 Dia Yazilim

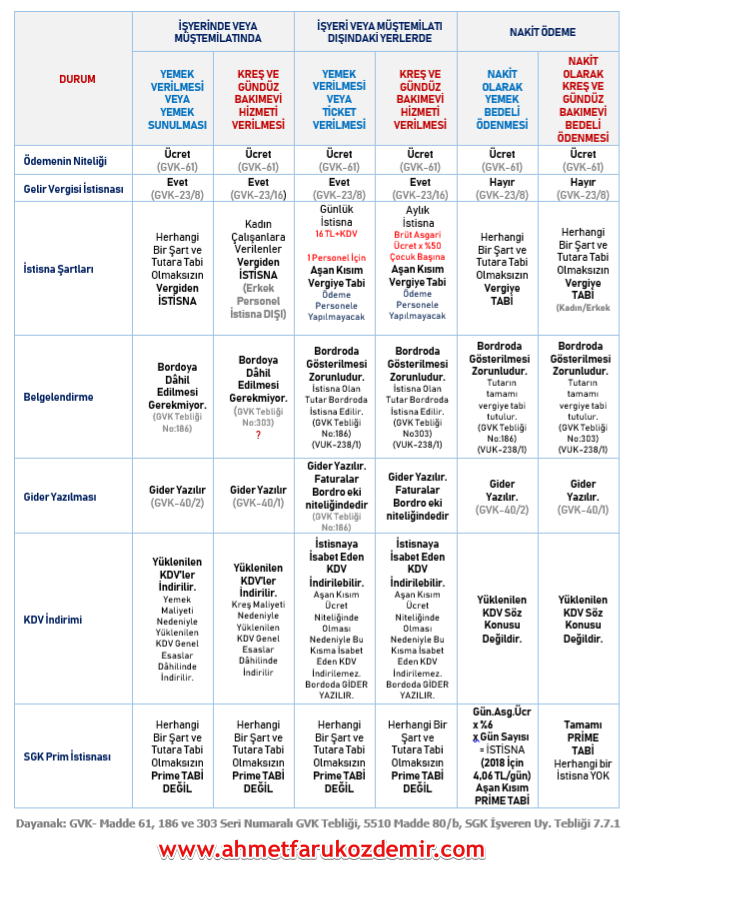

Tum Yonleriyle Calisanlara Saglanan Yemek Ve Kres Hizmetleri Ozet Pratik Tablo Ahmet Faruk Ozdemir

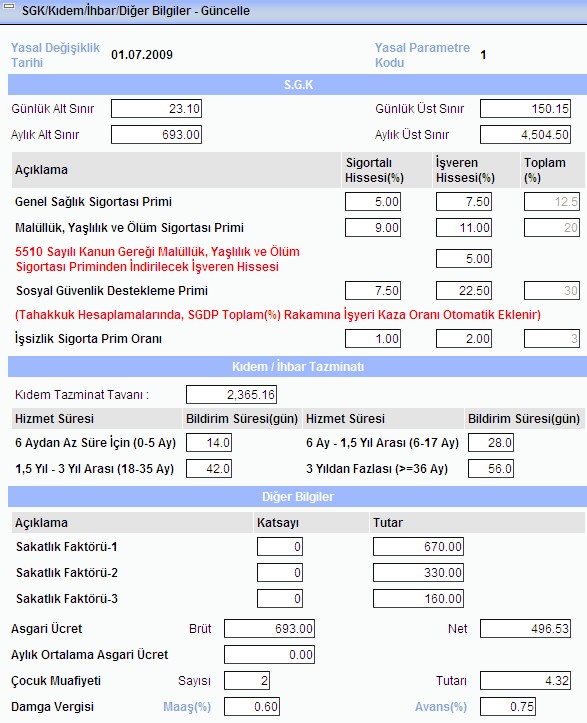

Sigortalılara yemek parası adı altında yapılan ödemelerin işyerinde veya müştemilatında yemek verilmemesi şartıyla fiilen çalışılan gün sayısı dikkate alınarak 16 yaşından büyükler için belirlenen günlük asgari ücretin 6 sının yemek verilecek gün sayısı ile çarpılması sonucunda bulunacak miktarı aylık prime esas kazançların tespitinde dikkate.

Yemek kartı bordroda gösterilmesi. Bu durum özellikle personele yemek çeki yemek kartı gibi imkânlar sağlanması halinde önem arz etmektedir. ödemenin tamamı sgk prime esas kazanç matrahından istisna edilir. D yemek tutarının işçinin ücretine dahil edilmek suretiyle bordroda yer alarak nakit şekilde ödenmesi olarak sayılabilecektir. çünkü bu yemek çekleri yemek kartları her ay fiilen çalışılan günlere isabet edecek kadar personele verilmeli ya da yükleme işlemi yapılmalıdır.

Son yıllarda oldukça tercih edilen yemek kartı veya yemek fişleri verilmesi durumunda 2017 yılı için kdv hariç günlük 14 00 tl yi aşmayan ödemelerde gelir vergisi damga vergisi ve sgk primi uygulanmaksızın verilebilmektedir. Eğer şirket dışında yemek yeniyor ve fişi işverene iş avansı gibi sunuluyor veya faturası işveren adına kestirilerek işveren tarafından ödeniyorsa veyahut yemek kartı fişi ile yemek yediriliyorsa 13 tl kdv ye kadar gelir vergisinden istisnadır. Arkadaşlar merhabalar yol ve yemek yardımının bordroda gösterilmesi gereken durumlar nelerdir gösterilmediği taktirde cezai bir yaptırımı varmıdır şikayet durumunda gelir vergisi kesintisi ve ssk primi kesintisi nasıl hesaplanır kolay gelsin 12 ekim 2010 16 38 2. Yukarıdaki a b ve c seçeneklerinde yer alan şekilde yemek yardımı yapılması halinde bu yardım ayni olarak verildiğinden sigorta primi kesintisi yapılmasına gerek bulunmamaktadır.

Yemek parası sgk prim istisnası. Günlük 14 tl yi aşan bedeller için gelir vergisi ve damga vergisi kesintisi yapılması gerekmektedir. Yemek çeklerini gelir vergisinden müstesna tutulan sınırı 2006 yılında 8 25 ytl kdv aşmadığı taktirde bordroda göstermeye gerek yok. Merhabalar şirketimizde yemek çıkmakta fakat ücretli şekilde bu sözleşmemizde de yazıyor 15 tl 2 çeşit yemek çorba bir meyve yada tatlı olacak şekilde ama bu bizlere yük olmakta dışarıda da yediğimizde hemen hemen aynı fiyatları ödüyoruz ve bu kadar temiz ve lezzetli doyurucu olmuyor yani her gün 15 tl vermek fiş kestirmek vsvs.

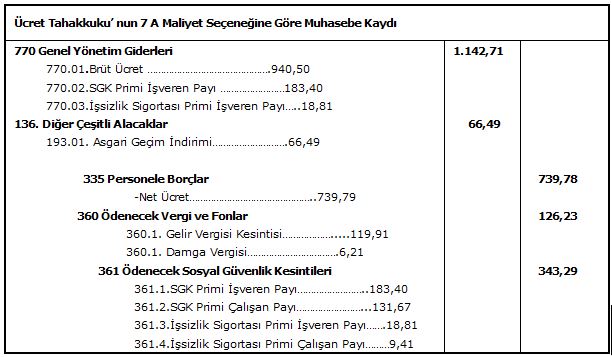

Bilindiği üzere ücret kalemlerinin doğru bordrolaştırılması işverenler için yasal yükümlülük olmakla birlikte aynı zamanda maliyet unsuru olarak değerlendirilmesi gerekmektedir. Kıdem tazminatı hesabında dikkate alınır. 85 28 6 22 112 55 tl yemek parası sgk primine esas tutulacak tutar. Yemek kartı fişi.

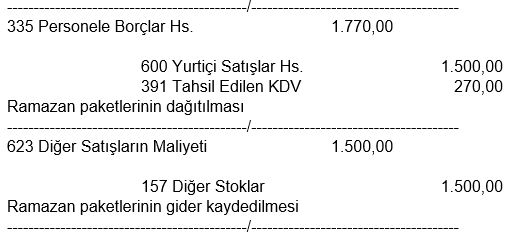

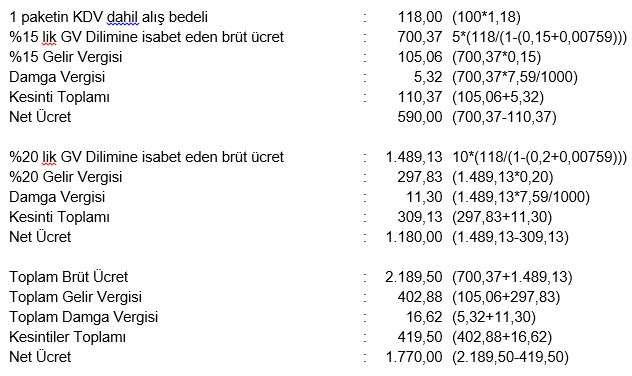

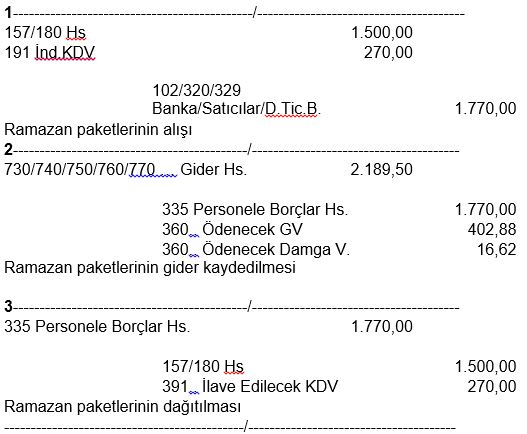

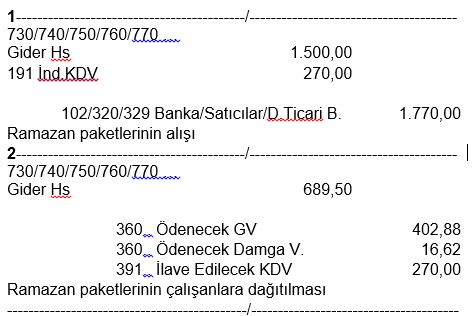

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Http Www Sdmyazilim Com Tr Var Uploads 1500539156 Bordro Pdf

Ucret Bordrosu Alomaliye Com

Kurumsal Yazilim

Bordro Zarfi Ekrani Bordro Plus Bilgi Deposu Global Site

Zirve Bordro Kaydi Maas Hesaplama Maas Bordrosu Olusturma Sgk Bildirimleri Youtube

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Bordro Zarfi Ekrani Bordro Plus Bilgi Deposu Global Site

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Hr Web Yardim

Ucret Hesaplama Kod Girisi

Bordro Zarfi Ekrani Bordro Plus Bilgi Deposu Global Site

Http Www Sdmyazilim Com Tr Var Uploads 1500539156 Bordro Pdf

Logo Bordro Maas Hesaplatma Youtube

Zirve Yazilim V 7 01 Bordro Modulu Kullanimi Pdf Free Download

Luca Personel Islemleri Menusu Pdf Free Download

12 Aylik Rapor Ozeti Ucret Bordrosu Orka Ile Pratik Raporlamalar

Http Www Eta Com Tr File Php Action View Type Pdf Key Personel Icra Takibi Islemleri

Bordro Zarfi Ekrani Bordro Plus Bilgi Deposu Global Site

Bordro Sureci Sorumluluk Ve Zorunluluklari Kapsaminda Dikkat Edilmesi Gereken Hususlar Rasyotik

Bordroda Olsun Ya Da Olmasin Yemek Ucreti Kidem Tazminatina Dahildir Ekmek Ve Gul

Zirve Yazilim Egitimi Ek Odeme Bordro Yemek Odemesi Istisna Hesaplanmasi Youtube

Bordro Modulu Kullanimi Zirve Blog

Sosyal Yardim Bilgileri Bordro Plus Bilgi Deposu Global Site