Yemek çeki Ile Satış Muhasebe Kaydı

Yemek Faturasi Isleme Yemek Gideri Muhasebe Kaydi Muhasebelestirme Islemi

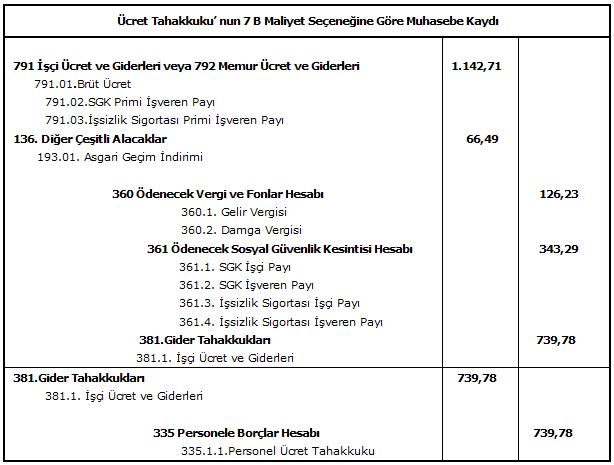

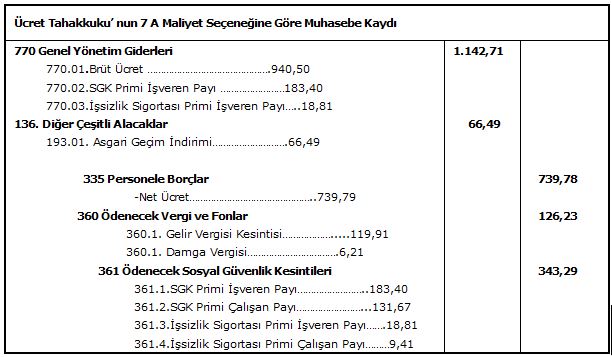

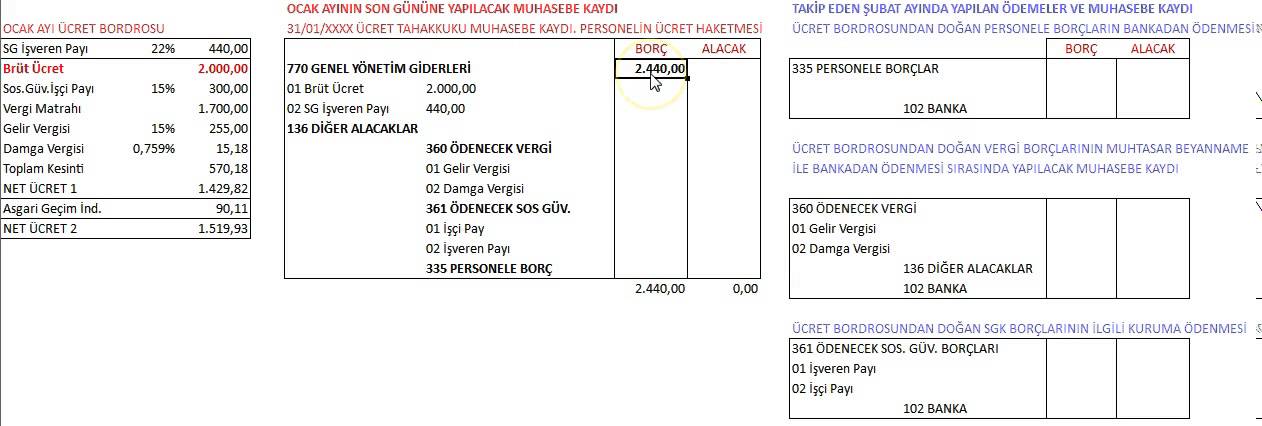

Ucret Bordrosu Alomaliye Com

Http Acikerisim Ticaret Edu Tr Xmlui Bitstream Handle 11467 2176 69036 Pdf Sequence 1 Isallowed Y

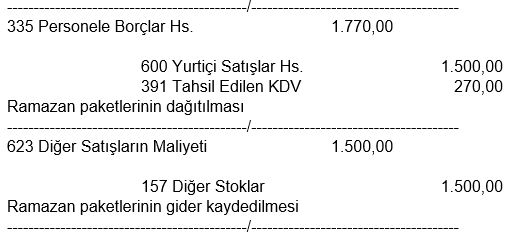

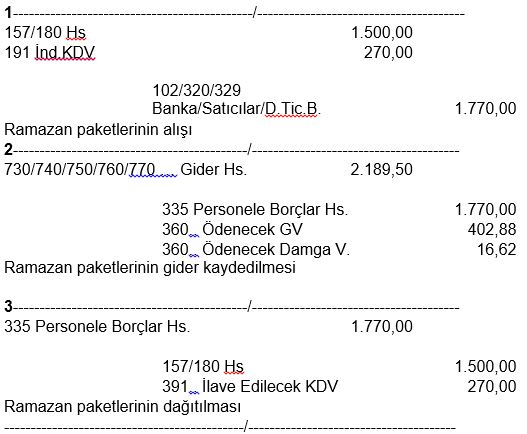

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

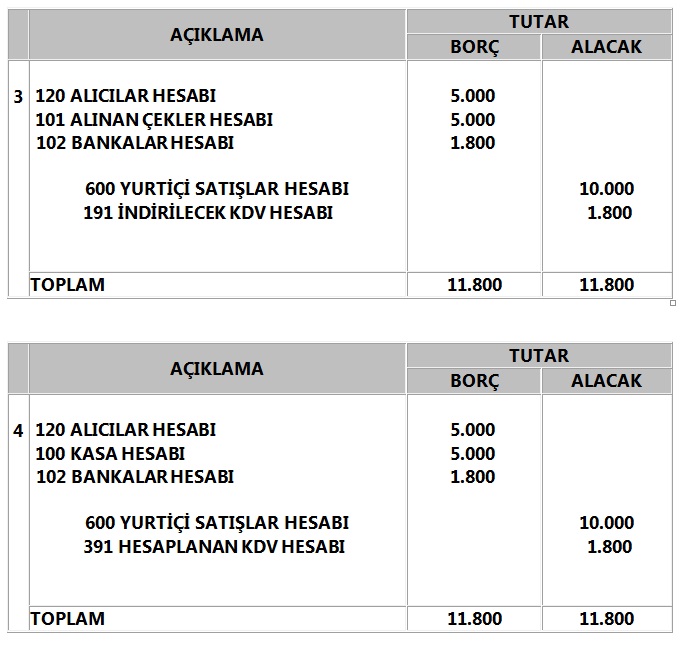

Kredi Kartlari Ile Yapilan Satislarin Tekduzen Hesap Planina Gore Muhasebelestirilmesi Pdf Free Download

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Olmaktadır hediye çeki bedelinden fazla olması halinde ise.

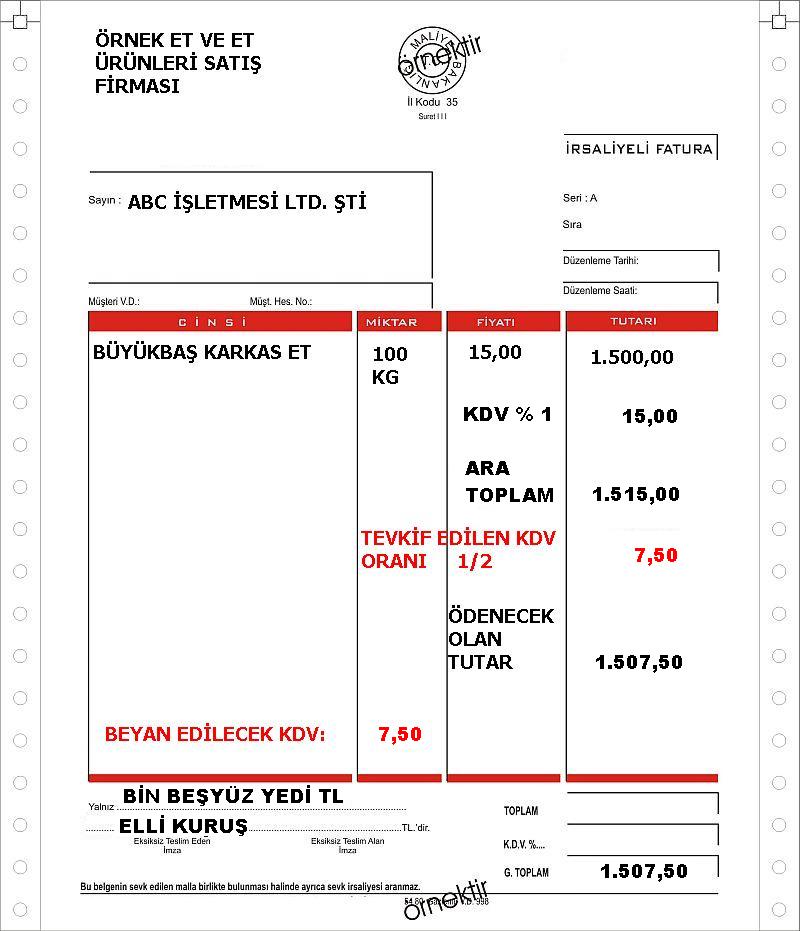

Yemek çeki ile satış muhasebe kaydı. Alan tevkifat nispetlerine i̇lişkin 12 1 2009 tarihli ve 2009 14592 sayılı bakanlar kurulu kararının eki karar ile 5520 sayılı kurumlar vergisi kanununun 15 inci maddesinde yer alan vergi kesinti oranlarına i̇lişkin. Daha sonra yemek sepeti firmamıza komisyon faturası kesmektedir. İş hayatında işçilerin mesai saatlerine denk gelen öğünlerde yemek ihtiyaçlarını gidermesi için işverenlerce farklı uygulamalar yapılmaktadır. öte yandan yukarıdaki açıklamalar yemek çeki yemek kuponu ve yemek kartlarının kullanıldığı yemek hizmetleri için geçerlidir.

Yemek faturasi i̇şleme. Yemek çeki ve yemek kartını müşteri işletmenin kendi personeli dışında 3. Kdv oranı 8 ilave edildiğinde genel toplam 635 01 tl olmuştur. Bu satışların hasılatı yemek sepeti havuzunda toplanmaktadır.

Bu çalışmada çok yaygın olan yemek çeki uygulamasının muhasebeleştirilmesi konusuna netlik kazandırmak tereddütleri ortadan kaldıracak önerilerde. Hediye çeki uygulamasında çek verilen kişi hediye çeki ile çekin alındığı işletmeden çek bedeli kadar alışveriş yapma hakkına sahip olmaktadır. şahıslara vermesi personelin bu çekleri kırdırması ve lokanta ve restoran dışındaki yerlerde çeşitli ihtiyaçları için harcaması amaç dışı kullanıma verilebilecek birkaç örnektir. Muhasebe sisteminde portföyde bulunan yemek çeklerini veya yemek çeki sliplerini 101 alınan çekler hesabında değil 108 diğer hazır değerler hesabında izlemek gerekir.

Merhaba arkadaşlar restoran fi̇rmasi olarak yemek sepeti ile anlaşmamız vardır. Bu çalışmada çok yaygın olan yemek çeki uygulamasının muhasebeleştirilmesi konusuna netlik kazandırmak tereddütleri ortadan kaldıracak önerilerde. Organizatör firmaların yemek hizmeti vermeyip bu hizmete aracılık etmeleri nedeniyle bu işlerle ilgili olarak kdv kanunumun 29 2 maddesi uyarınca iade talebinde bulunmaları mümkün değildir. Fatura incelendiğinde toplam yemek bedelinin 588 70 tl olduğu görülür.

İşyerinde çalışan işçilere verilen yemek ikramları gider yazılabilir. Alışveriş çeki muhasebe kaydı hediye çeki muhasebe kaydı hediye çeki. İşyerinde veya işyeri dışında verilen yemek veya yemek bedeli karşılığı çeşitli şekillerde ödenen tutarların vergi ve sosyal güvenlik mev yemek parasi personel. Bununla birlikte personelin yemek yeme ihtiyacını karşılamak için ilgili lokantalara ve yemek hizmeti sunan işletmelere ya da yemek hizmeti sunan yerler ile müşteriler arasında aracılık yapan yemek çeki yemek kartı veren işletmeler firmalara yapılan ödemelerde damga vergisi söz konusu değildir.

Ucret Bordrosu Alomaliye Com

Tevkifatli Fatura Ornek Muhasebe Yemiye Kayitlari Nasil Kesilir Kdv

Http Acikerisim Ticaret Edu Tr Xmlui Bitstream Handle 11467 2176 69036 Pdf Sequence 1 Isallowed Y

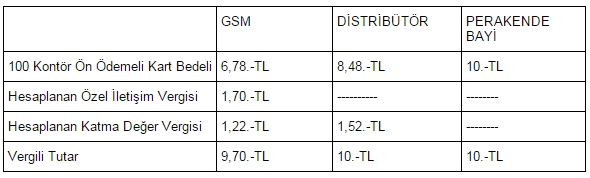

On Odemeli Islemlerin Vergilendirilmesi Ve Muhasebelestirilmesi

Muhasebe Test Sorulari Ve Cevaplari Muhasebe Sitesi

Ucret Bordrosu Ve Muhasebe Kayitlari Youtube

On Odemeli Islemlerin Vergilendirilmesi Ve Muhasebelestirilmesi

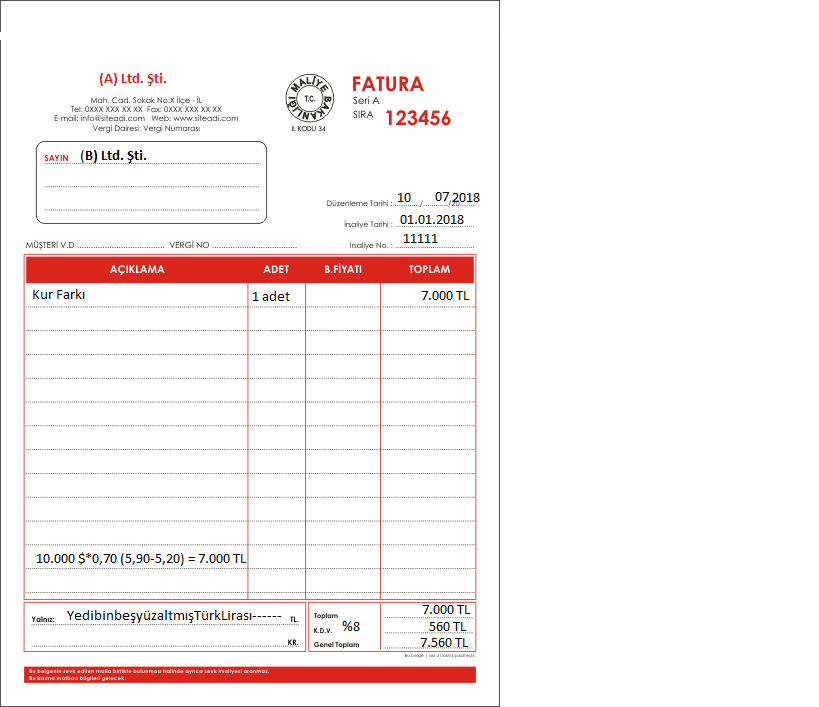

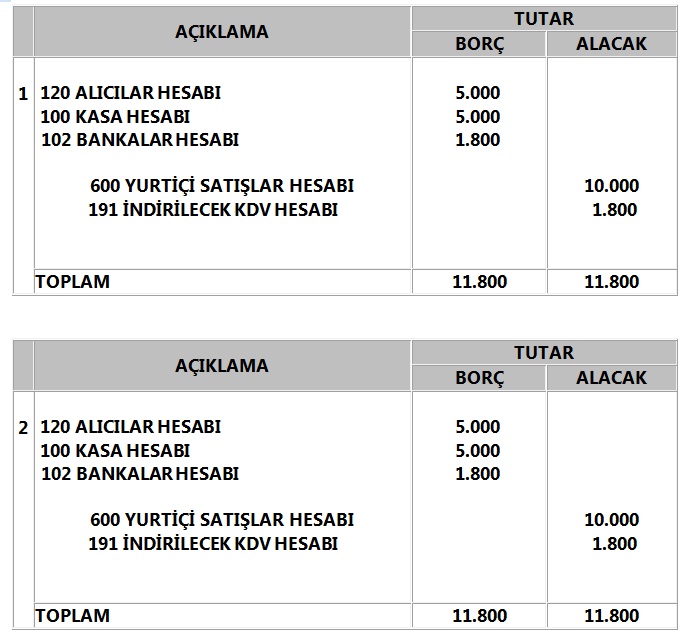

Kur Farki Hesaplanma Zamani Ve Fatura Ile Muhasebe Kayitlari Arasindaki Uyumsuzlugu

Kredi Kartlari Ile Yapilan Satislarin Tekduzen Hesap Planina Gore Muhasebelestirilmesi Pdf Free Download

Muhasebe Test Sorulari Ve Cevaplari Muhasebe Sitesi

Https Www Sayistay Gov Tr Tr Upload 95906369 Files Yayinlar Devlet Muhasebesi Pdf

Https Www Sayistay Gov Tr Tr Upload 95906369 Files Yayinlar Devlet Muhasebesi Pdf

Pdf Akilli Kartlar Ile Yapilan Mal Ve Hizmet Satislarinin Tms 18 Hasilat Standardi Cercevesinde Muhasebelestirilmesi Recognition Of Sold Goods And Services By Smart Cards Within Tms 18 Revenue Standard

Https Www Sayistay Gov Tr Tr Upload 95906369 Files Yayinlar Devlet Muhasebesi Pdf

Maliyetlerin Takibi Icin Basit Ornek 1 Muhasebe Kayitlari Ile Youtube

Kasa Kayitlari Netsis 3 Enterprise Bilgi Deposu Global Site

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Http Acikerisim Ticaret Edu Tr Xmlui Bitstream Handle 11467 2176 69036 Pdf Sequence 1 Isallowed Y

Https Www Sayistay Gov Tr Tr Upload 95906369 Files Yayinlar Devlet Muhasebesi Pdf

Cek Nasil Kullanilir Cek Nasil Doldurulur Ve Duzenlenir

Http Acikerisim Ticaret Edu Tr Xmlui Bitstream Handle 11467 2176 69036 Pdf Sequence 1 Isallowed Y

Pdf Hediye Cekleri Ve Muhasebelestirilmesi

Https Www Sayistay Gov Tr Tr Upload 95906369 Files Yayinlar Devlet Muhasebesi Pdf

Muhasebe Bilenler Topluluguhal Komisyonculugu