Personel Yemek Kartı Bordroda Gösterilmesi

Zirve Yazilim Egitimi Ek Odeme Bordro Yemek Odemesi Istisna Hesaplanmasi Youtube

Ucret Hesaplama Kod Girisi

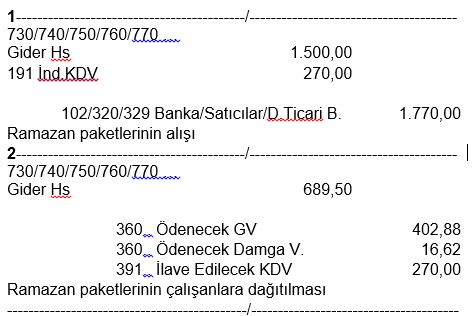

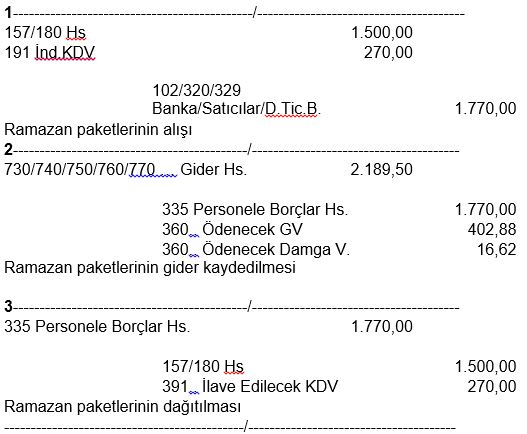

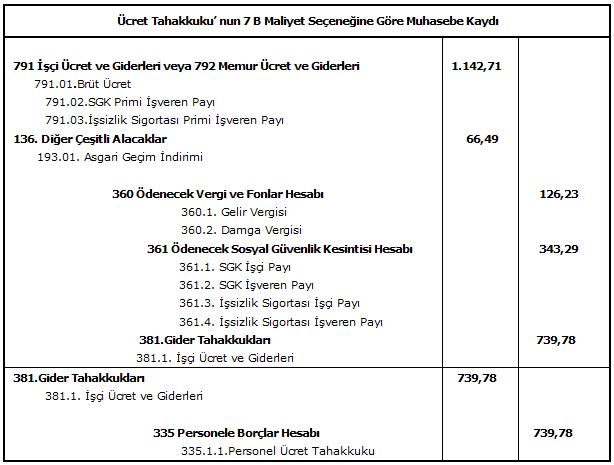

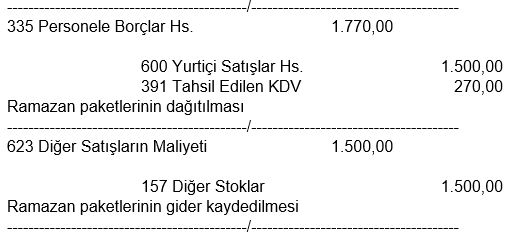

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

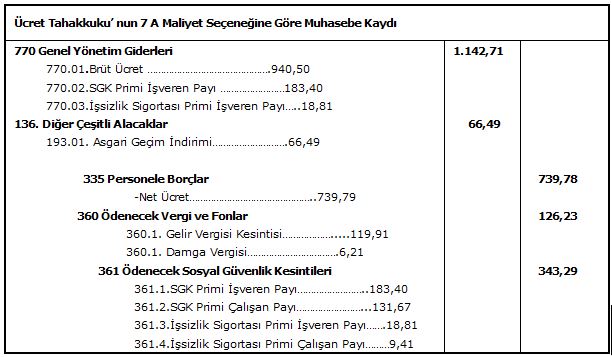

Ucret Bordrosu Alomaliye Com

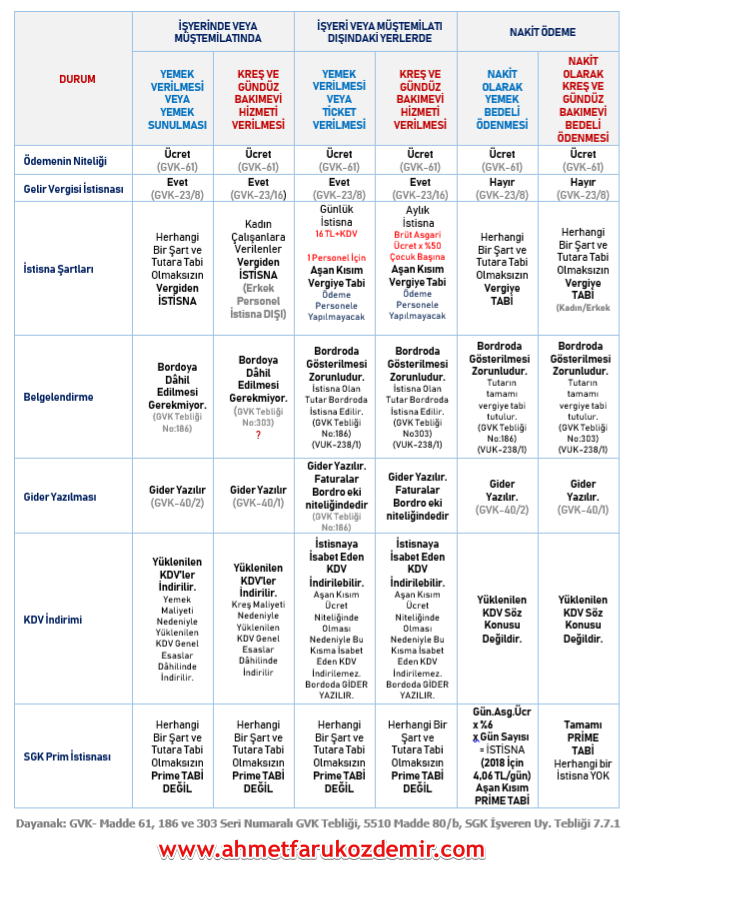

Tum Yonleriyle Calisanlara Saglanan Yemek Ve Kres Hizmetleri Ozet Pratik Tablo Ahmet Faruk Ozdemir

Bunları personel maaşını ve yemek ücreti aldığına dair ücret hesap pusulasına imza atıyor böylece daha önce dava konusu olarak karşımıza çıkan yemek verilmedi iddiasından kurtulacağımızı düşünüyoruz.

Personel yemek kartı bordroda gösterilmesi. Personel yemek ücretlerinin vergi mevzuatındaki yeri ve ciddi hatalara müsait özellik arz eden durumlar. Bilindiği üzere ücret kalemlerinin doğru bordrolaştırılması işverenler için yasal yükümlülük olmakla birlikte aynı zamanda maliyet unsuru olarak değerlendirilmesi gerekmektedir. Günlük 14 tl yi aşan bedeller için gelir vergisi ve damga vergisi kesintisi yapılması gerekmektedir. İş yaşamında personellerin yemek giderlerinin işveren tarafından karşılanması genel kabul görmüş bir uygulamadır.

Hafta tatili gün ve ücretinin kesilmesi. 3 son mesaj. Yemek yardımı vergi istisna ve muafiyetleri işçiye işyerinde sağlanan yemek ya da yemek kartı olarak verilen yardımda söz konusudur. Eğer şirket dışında yemek yeniyor ve fişi işverene iş avansı gibi sunuluyor veya faturası işveren adına kestirilerek işveren tarafından ödeniyorsa veyahut yemek kartı fişi ile yemek yediriliyorsa 13 tl kdv ye kadar gelir vergisinden istisnadır.

İstifa eden işçinin yıllık izin ücretinin bordroda gösterilmesi. Yemek kartı fişi. 400 112 55 287 45 tl yemek parası gelir vergisi istisna tutarı. Yukarıdaki a b ve c seçeneklerinde yer alan şekilde yemek yardımı yapılması halinde bu yardım ayni olarak verildiğinden sigorta primi kesintisi yapılmasına gerek bulunmamaktadır.

85 28 6 22 112 55 tl yemek parası sgk primine esas tutulacak tutar. Personel yemek ücretinin bordroda gösterilerek kesilmesi. Yasal kesintilerin eksk ya da fazla olmaksızın doğru olarak hesaplanması gerekmektedir. Sigortalılara yemek parası adı altında yapılan ödemelerin işyerinde veya müştemilatında yemek verilmemesi şartıyla fiilen çalışılan gün sayısı dikkate alınarak 16 yaşından büyükler için belirlenen günlük asgari ücretin 6 sının yemek verilecek gün sayısı ile çarpılması sonucunda bulunacak miktarı aylık prime esas kazançların tespitinde dikkate.

Konu sahibi ferdiguzelyel forum sgk mevzuatı cevap. D yemek tutarının işçinin ücretine dahil edilmek suretiyle bordroda yer alarak nakit şekilde ödenmesi olarak sayılabilecektir. Yemek parası sgk prim istisnası. Nakit yemek yardımı dediğimiz işçinin hesabına ücret eki gibi bordroda ödenen yemek yardımlarının tamamı vergiye tabidir.

Nakden ödenen yemek ücretinin bordro uygulama örneği.

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Kurumsal Yazilim

Zirve Bordro Kaydi Maas Hesaplama Maas Bordrosu Olusturma Sgk Bildirimleri Youtube

Ucret Bordrosu Alomaliye Com

Ucret Hesaplama Kod Girisi

Luca Personel Islemleri Menusu Pdf Free Download

Moduller Dia Yazilim

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Luca Personel Islemleri Menusu Pdf Free Download

Luca Personel Islemleri Menusu Pdf Free Download

Bordro Zarfi Ekrani Bordro Plus Bilgi Deposu Global Site

Bordro Zarfi Ekrani Bordro Plus Bilgi Deposu Global Site

Zirve Yazilim V 7 01 Bordro Modulu Kullanimi Pdf Free Download

Bordro Sureci Sorumluluk Ve Zorunluluklari Kapsaminda Dikkat Edilmesi Gereken Hususlar Rasyotik

Luca Personel Islemleri Menusu Pdf Free Download

Bordro Modulu Kullanimi Zirve Blog

Bordro Modulu Kullanimi Zirve Blog

Sosyal Yardim Bilgileri Bordro Plus Bilgi Deposu Global Site

Luca Personel Islemleri Menusu Pdf Free Download

Bordro Modulu Kullanimi Zirve Blog

Bizden Haberler Arsivleri Sayfa 3 5 Dia Yazilim

Personele Yemek Yardiminin Bordrolanmasi Ozluk Haklari

Bordro Modulu Kullanimi Zirve Blog

12 Aylik Rapor Ozeti Ucret Bordrosu Orka Ile Pratik Raporlamalar