Işçinin Aylık Yemek ücreti

Yemek Ve Yol Ucretlerinin Hakedislerden Kesilmesinde Kamu Zarari Riskine Dikkat

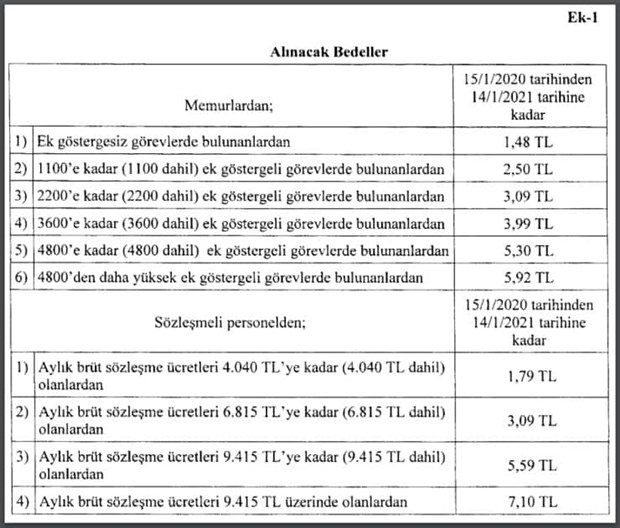

Memurun Yemek Ucreti Belli Oldu En Azi 1 48 En Fazlasi 7 10 Lira

Yemek Karti Yemek Kuponu 90 Vergi Kazancinizi Hesaplayin Ticket Online Express Edenred Turkiye

Calisanlara Yol Ve Yemek Ucreti Verilmesi Gerekli Midir Ekonomi Haberleri

Calisan Ve Isveren Acisindan Asgari Ucret Hesabi Ahmet Karabiyik Kose Yazilari

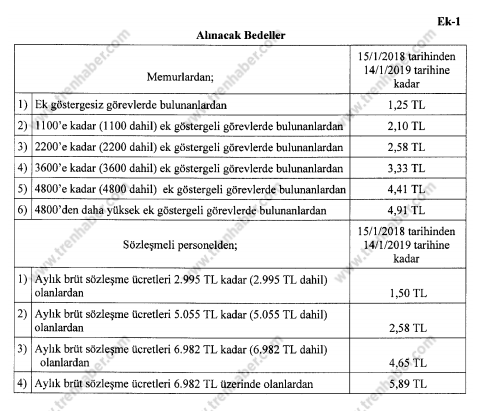

Memur Ve Sozlesmeli Personel 2018 Yili Yemek Ucretleri Resmi Gazete De Yayimlandi Tcdd Personel Haberleri

İyi günler işçi iş mahkemesinde dava açarak işçilik alacaklarının yanı sıra aylık 150 00tl olmak üzere yemek ücreti de talep etmiştir dosya kapsamında dinlenen tanıklar yemek ücreti konusunda herhangi bir beyanda bulunmadıkları gibi bu husus konusunda bir anlaşma olup olmadığı hususunun belirlenebilmesi için iş sözleşmesi de dosyaya sunulmamıştır benim sorum bu.

Işçinin aylık yemek ücreti. Ancak işçinin daha sonra sgk tarafından almış olduğu iş göremezlik ödeneğini geri alır. Sonuç işçinin bir saatlik ücretidir. Kıdem tazminatı hesaplaması yapılırken kişilerin son brüt ücretleri ile aylık ücretinin yanında kişiye sağlanmış düzenli ödemelerin tümü olan giydirilmiş ücret dikkate alınmaktadır. İşçinin kazancı sadece asıl ücret yani çıplak ücretse giydirilmiş ücreti de sadece asıl ücreti olacaktır.

İşçinin aylık ücreti 30 a bölünür. Ayrıyeten işverenin yemek vermemesi işçinin ara dinlenme sürelerinin kısalmasına ya da hiç vermemesine engel değildir. Bunun için öncelikle işçinin brüt ücreti öğrenilir. İşçinin aylık ücreti 225 e bölünür.

Daha kısa bir özetle işçinin aylık ücreti 225 e bölünür. İşçinin bir saatlik ücreti i̇şçinin aylık ücreti 225 fakat burada çok önemli bir ayrıntıyı vurgulamak gerekir ki. 2020 yılı için vergiden müstesna yemek bedeli 23 00 tl olarak gelir vergisi 310 seri nolu genel tebliğinde açıklandı. çıkan rakam 7 5 a bölünür.

2020 takvim yılında uygulanmak üzere 193 sayılı kanun un. örneğin 3 000 tl maaşla çalışan işçinin saatlik ücreti 3 000 30 7 5 13 33 tl dir. Işçinin saatlik ücret bulunurken agi̇ nin dışlanması gerekir. Aylık maktu ücrette aylık sabit maktu ödeme vardır aylık takvim gününün kaç gün olduğunun pek bir önemi yoktur aylık maktu ücrette işçinin hasta izinli veya sair sebeplerle işe gelmediği durumlarda dahi ücreti tam ödenir.

Vergiden müstesna yemek bedeli işveren tarafından yemek verilmesi halinde çalışanlara günlük uygun görülen tutarlar vergiden istisna tutulmuştur. ücretin aylık olarak belirlenmesi halinde öncelikle aylık olarak belirlenen maaşın günlük değerinin bulunması gerekmektedir. 23 üncü maddesinin birinci fıkrasının 8 numaralı bendinde yer alan işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı kdv dahil 23 23 tl olarak tespit edilmiştir. ücret aylık olarak belirlenmesi halinde günlük ücret aylık ücretin 30 a bölünerek bulunur.

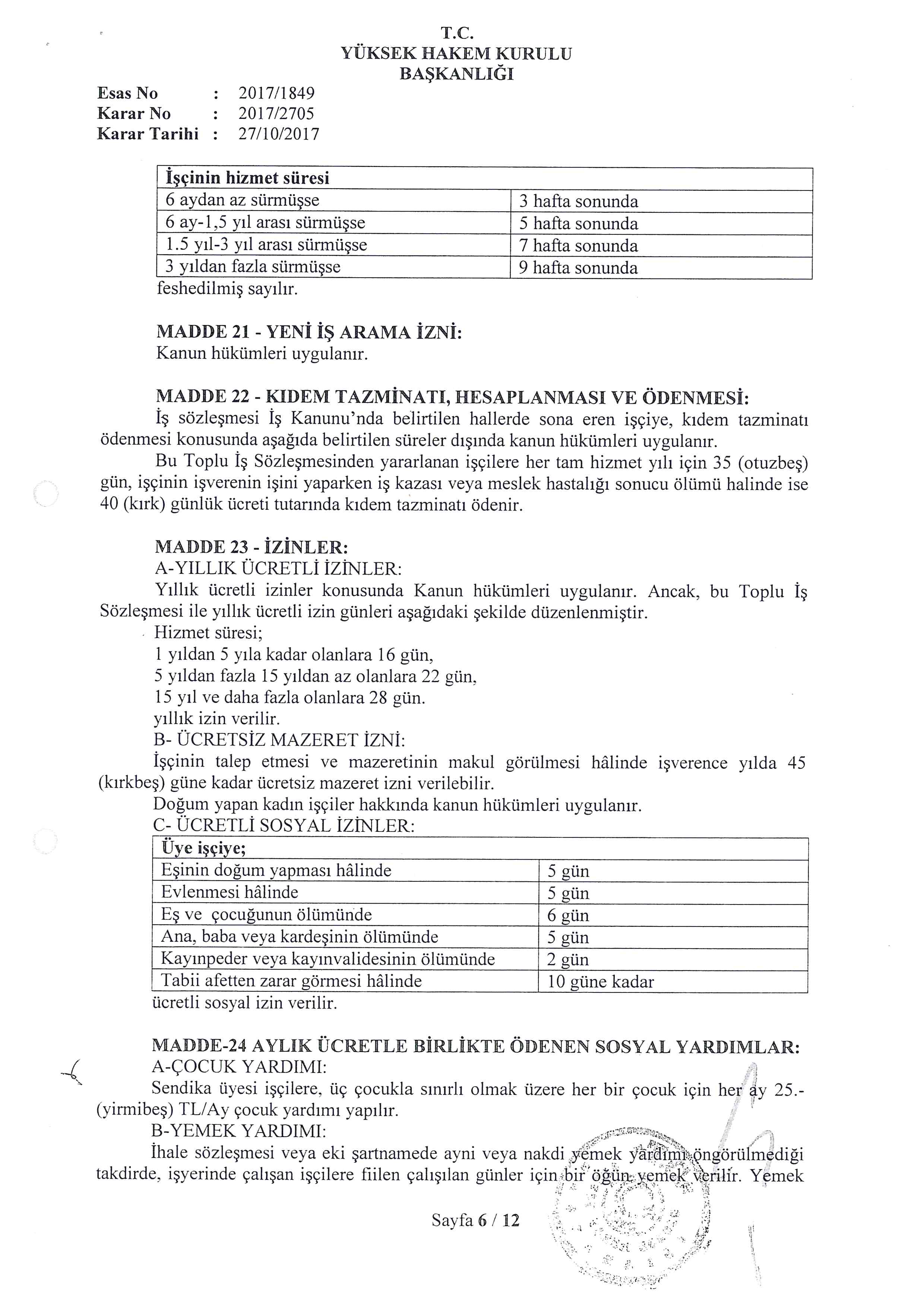

İşveren yemek verse de vermese de işçisine 4857 sayılı i̇ş kanunu nun 68 maddesi nde belirtilen çalışma sürelerine uygun bir şekilde ara dinlenme süresi sağlamak zorundadır.

Yol Ve Yemek Ucretleri Kamuiscileri Net

2019 Yili Gunluk Yemek Bedeli Istisnasi Belli Oldu Sodexo Avantaj

Yemek Ve Yol Ucretlerinin Hakedislerden Kesilmesinde Kamu Zarari Riskine Dikkat Pdf Ucretsiz Indirin

Memurlarin Ve Sozlesmeli Personelin 2020 Yili Yemek Parasi Ucretleri Belli Oldu

2020 Yili Gunluk Yemek Bedeli Istisnasi Belli Oldu Sodexo Avantaj

Gsb Haber Taserondan Kadroya Gecen Iscilerin Geriye Facebook

Yol Ve Yemek Ucretleri Kamuiscileri Net

Taserondan 4d Li Khk Kadrolu Isciler Ne Kadar Maas Aliyor Mali Ve Sosyal Ozluk Haklari Neler

Memurlarin Ogle Yemegi Ucretleri Belli Oldu A3 Haber

Taserona Odenmesi Zorunlu Aylik Yakacak Egitim Tasit Yemek Parasi

2020 Yilinda Sigortalilara Odenecek Cocuk Aile Ve Yemek Yardimi Belli Oldu Son Dakika Isci Haberleri Sgk Rehberi

2020 De Asgari Ucretin Neti Ve Maliyeti Ne Olacak Ahmet Karabiyik Kose Yazilari

Devlet Memurlari Ve Sozlesmeli Personeller Dikkat Yemek Ucreti Yonetmeligi Degisti

Euas Altinkaya Hes Isletmesi Toplu Is Sozlesmesi Imzalandi Guvenlik Ve Savunma Iscileri Sendikasi

Hizmet Alimlarinda Fiyat Farki Hesaplari Ve 2016 Yilina Iliskin Hesap Ornekleri

2020 Gunluk Yemek Ucreti Ve Yemek Istisnasi Ne Kadar Multinet Up

Https Www Ergur Av Tr Yurticinde Sofor Olarak Calisan Iscinin Haklarinin Hesaplanmasina Iliskin Ornek Rapor

2020 Vergiden Mustesna Yemek Bedeli 23 Tl

Calisanlara Yol Ve Yemek Parasi Verilmesi Gerekli Midir Personel Alimi Haberleri

2020 Gunluk Yemek Bedeli Ucreti Anadolupass Com Tr

Yemek Ceki Kidem Hesabina Dahildir Ekmek Ve Gul

Zirve Yazilim Egitimi Ek Odeme Bordro Yemek Odemesi Istisna Hesaplanmasi Youtube

Isveren Nakdi Yemek Ve Yol Ucreti Yerine Ikame Olarak Yemek Ve Otobus Bileti Verebilir Mi Lutfi Inciroglu

Hesaplamalari Etkileyen Temel Etkenler