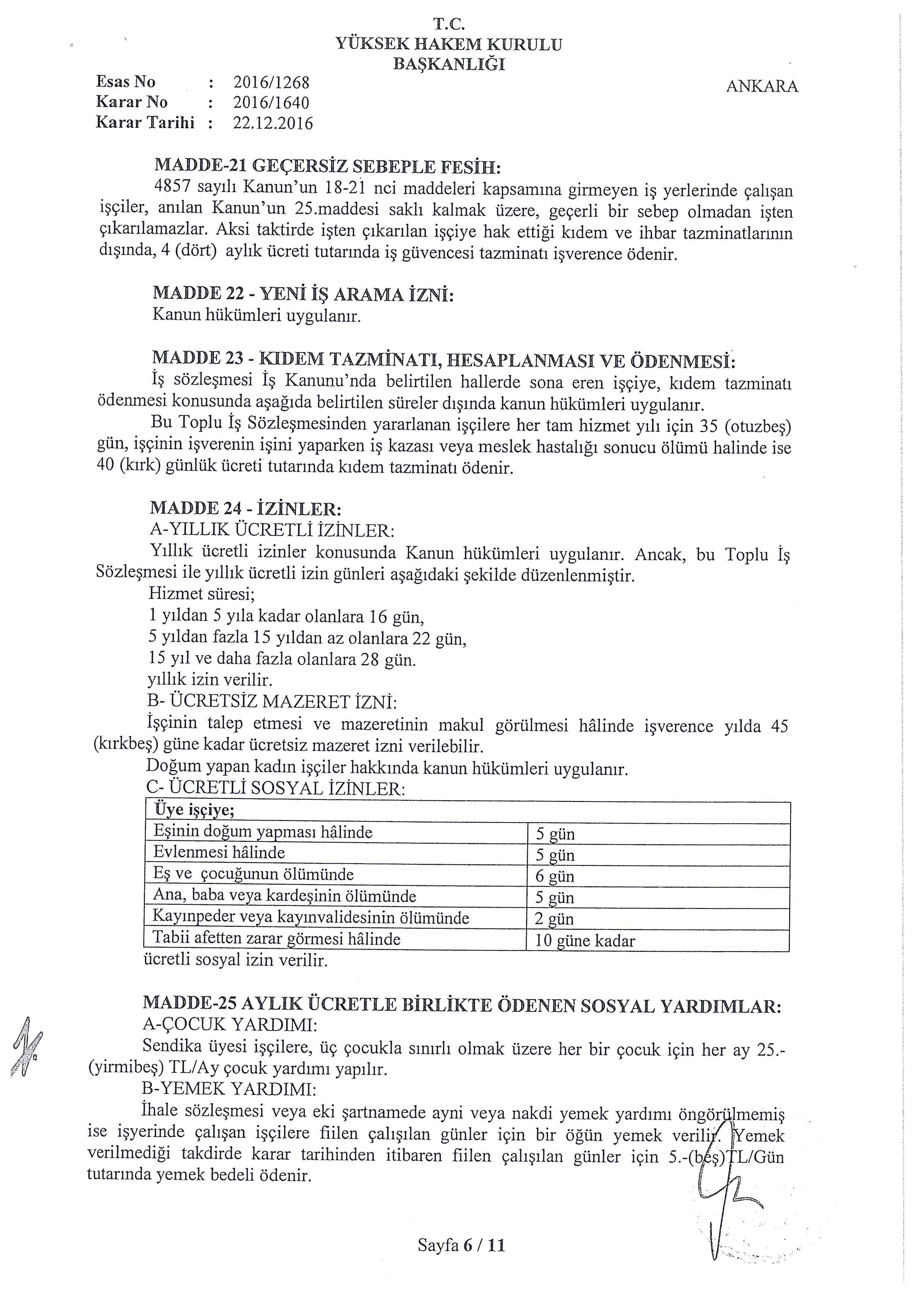

çalışan Yemek ücreti

Calisanlara Yol Ve Yemek Ucreti Verilmesi Gerekli Midir Ekonomi Haberleri

2020 Vergiden Mustesna Yemek Bedeli 23 Tl

2020 Gunluk Yemek Bedeli Ucreti Anadolupass Com Tr

Isverenin Calisanlara Yemek Ya Da Yemek Parasi Verme Zorunlulugu Var Midir Personel Alimi Haberleri

/Yemek%20%C3%9Ccretleri.jpg)

Yemek Ucretleri

Evden Calisanlarin Maaslarinda Kesinti Olur Mu Yemek Yol Ucreti Tam Odenir Mi Sgk Haberleri Sgk Bulteni

2019 da siz de çalışanlarınız için belirlediğiniz yemek bedelini yükselterek çalışanlarınızın motivasyonlarını artırabilir 100 vergi avantajından yararlanabilirsiniz.

çalışan yemek ücreti. 2019 yemek bedeli ile tefe tüfe oranını çarpıp ardından 100 e böldüğümüzde 2020 yemek bedeli için bir varsayımda bulunabiliriz. çalışanımıza 2018 yılı ocak ayında aylık brüt 400 tl yemek ücreti verdiğimiz durumda yapılacak kesintileri ve işveren maliyetini hesaplayalım. Kamu i̇şçileri için e bordro uygulaması yayınlandı. İş sahasında çalışıyorum i̇ş veren yemek ücreti veriyor günlük 7 5 tl dir bazen 5 tl bazende 6 tl yediğim oluyor ancak iş veren paranın üstünü vereceğini söyledi bazende müşteri yemek ısmarlıyor i̇ş veren diyo müşteri ısmarlarsa tabiki yemek ücretini geri vereceksin bu hak mı cevabınız için teşekkür ederiz.

2019 senesi günlük yemek bedeli istisnası kdv dahil 20 52 tl ye yükseltilmiştir. Bu doğrultuda 2020 de yemek bedeli istisnası için de tahminlere yakın bir bedel belirlendi. 2020 yılı günlük yemek bedeli istisnası kdv dahil 24 84 tl oldu. Tüi̇k in aralık ayı için açıkladığı tefe tüfe oranı 15 87 di.

Kamu i̇şçileri e bordro sorgulama ile online olarak çalışma iş. 19 15 87 100 22tl. 2020 günlük yemek i̇stisnası bedeli belli oldu. Vergiden müstesna yemek bedeli işveren tarafından yemek verilmesi halinde çalışanlara günlük uygun görülen tutarlar vergiden istisna tutulmuştur.

çıkan 22 tl. 2020 yemek bedeli için beklenen ücreti hesaplamak için buradan yola çıkabiliriz. Nakit verilen yemek ücreti hesaplama örnek. Yemek ücretini düşük ödeyen di.

2020 yılı için 23 00 tl nin üzerinde yemek ödemesi yapılması halinde bu müstesna. Peki bu uygulama emsal teşkil eder mi. Spor bakanlığı 5 tl yemek ücreti ödenen işçilere geriye dönük ödeme yapılacağını duyurdu. İşverenlerin ve çalışanların merakla beklediği ve 27 12 2019 tarihinde 30991 nolu 2.

2020 yılı için vergiden müstesna yemek bedeli 23 00 tl olarak gelir vergisi 310 seri nolu genel tebliğinde açıklandı. 2020 günlük yemek ücreti bedeli 27 12 2019 tarihli 30991 resmi gazete de belirtilen 310 seri no lu gelir vergisi genel tebliğindedir. İş kanunu na göre işverenin çalışanına yapmak zorunda olduğu tek ödeme asgari ücretin altında olmamak koşuluyla çalışma karşılığı vereceği ücrettir.

2020 Gunluk Yemek Bedeli Ucreti Anadolupass Com Tr

Evden Calisanlara Servis Ve Yemek Ucreti Karari O Odemeler Yapilacak Mi Is Bilgisi Is Ve Ekonomi Haberleri

Yemek Parasi Iskanunu Com

Nakdi Odenen Yemek Ve Yol Ucreti Sgk Primleri Yuklenicilere Geri Odenecek Mi Hakedis Org

2020 Gunluk Yemek Ucreti Ve Yemek Istisnasi Ne Kadar Multinet Up

Havalimanlarinda Calisan Ozel Guvenliklerin Yol Ve Yemek Ucreti Sorunu Cozuldu

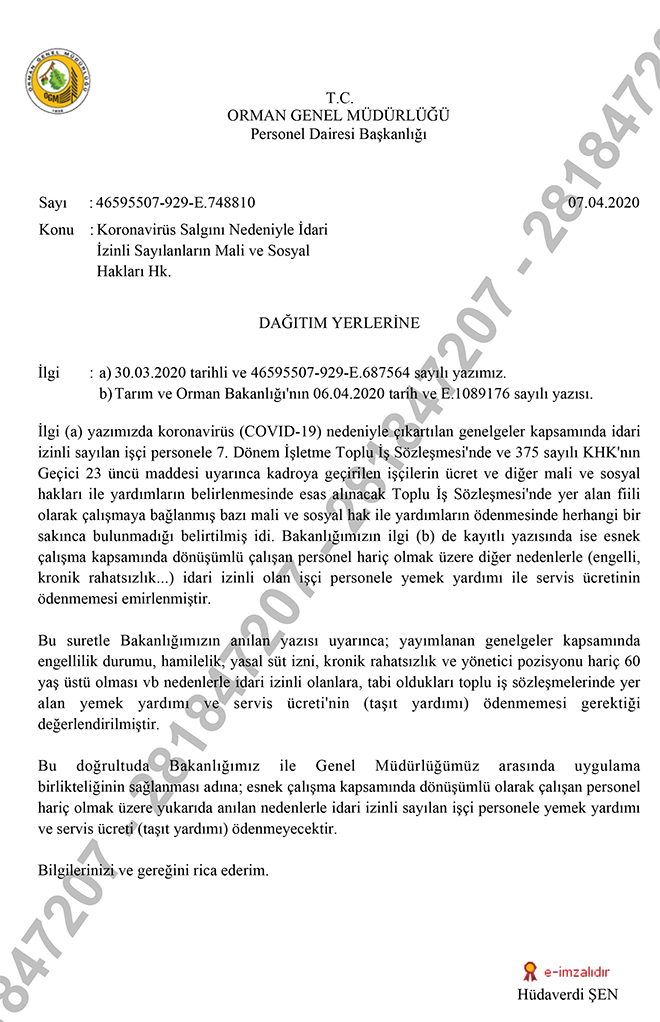

Tarim Ve Orman Bakanligi Idari Izindeki Iscilere Yemek Yardimi Ve Servis Ucreti Odenmez Memurlar Net

Son Donemin Tartismali Konusu Asgari Ucret

Evden Calisanlara Yemek Parasi Odeniyor Mu Gazete Vatan

Oruc Tutan Calisan Herkesi Ilgilendiriyor Dikkat O Parayi Alabilirsiniz Takvim

Evinde Calisanlarin Maasi Tam Yatacak Mi Maas Yol Yemek Ucreti Kesilecek Mi

Asgari Ucret 2324 Tl Son Dakika Haberler Milliyet

2020 Kanuni Gunluk Yemek Bedeli Istisnasi Gecen Yila Oranla Yuzde 21 Artarak 24 84 Tl Oldu

Gsb Haber Taserondan Kadroya Gecen Iscilerin Geriye Facebook

Memurlarin Yemek Ucreti Belli Oldu

Gunluk Yemek Ucreti Nedir Gunluk Yemek Ucreti Hesaplama 2019 Yemekkarti Net

Halk Sagliginda Calisan Stajyerler De Yemek Talep Ediyor Memurlar Net

Yol Ve Yemek Ucretleri Kamuiscileri Net

Isveren Yemek Yeme Yeri Saglamak Zorundadir Ekmek Ve Gul

Calisan Ve Isveren Acisindan Asgari Ucret Hesabi Ahmet Karabiyik Kose Yazilari

Havalimanlarinda Calisan Ozel Guvenliklerin Yol Ve Yemek Ucreti Sorunu Cozuldu

Nakdi Odenen Yemek Ve Yol Ucreti Sgk Primleri Yuklenicilere Geri Odenecek Mi Hakedis Org

Taserondan 4d Li Khk Kadrolu Isciler Ne Kadar Maas Aliyor Mali Ve Sosyal Ozluk Haklari Neler

Memurun 2017 Yemek Ucretleri Ne Kadar Oldu Guncel Haberleri